大家下午好!“上交所投教下午茶”在“债市修炼手册”栏目继续为您推出债券信用保护工具系列有声读物,让您在工作之余,也能放松心情,聆听上交所投教之声。

在上一期的介绍中,我们了解了我国CDS的起源和发展历程。上交所信用保护工具包括信用保护合约和信用保护凭证,可以满足不同类型投资者的信用风险管理需求。接下来这期中,我们将为大家详细介绍一下上交所新推出的信用保护工具的业务框架,就让我们一起来了解一下吧!

如何理解信用保护工具业务?

具体分为两种情形:

其一,信用保护合约,是由交易双方签署的《中国证券期货市场衍生品交易主协议(信用保护合约专用版)》、补充协议以及通过上交所交易系统生成的交易确认书等一系列合同文本组成。合约项下的相关权利义务限于合约签署双方,不可转让。

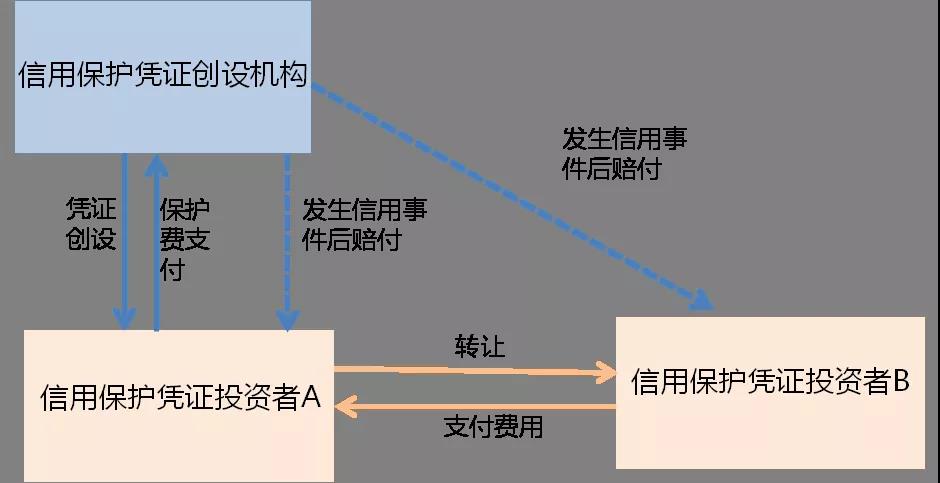

其二,信用保护凭证,是由凭证创设机构创设,就一个或多个参考实体或其符合特定债务种类和债务特征的一个或多个、一类或多类债务向凭证持有人提供信用保护,可以转让。

信用保护凭证的交易结构如下图:

它们两者的架构特点如下表所示:

在这里,我们要提示投资者,在试点初期,已经推出信用保护合约业务。关于信用保护凭证业务的推出时间,我们将另行通知。

信用保护工具在参与者管理方面是如何安排的呢?

上交所信用保护工具对其参与者进行分层管理。

信用保护合约的参与者分为核心交易商和其他投资者。核心交易商需经上交所备案。核心交易商可以与所有投资者签订合约,其他投资者只能与核心交易商签订合约。

信用保护凭证的参与者分为凭证创设机构和其他投资者。核心交易商中信用资质和风险管理能力突出的,经上交所备案可成为凭证创设机构。凭证创设机构的净资产不能低于40亿元。

所有参与者的投资者适当性应当与《上海证券交易所债券市场投资者适当性管理办法》规定的参考实体受保护债务投资者适当性标准保持一致。标准不一致的,以较高的标准为准。

信用保护工具的受保债务范围有哪些呢?

目前,信用保护工具受保护债务范围为交易双方约定的参考实体的债务。

在试点初期,受保护债务范围限定为在中国境内发行并在沪深交易所上市交易或者挂牌转让的,以人民币计价的公司债券(不含次级债券)、可转换公司债券、企业债券及上交所认可的其他债务。

能介绍下信用保护工具保护费支付安排吗?

信用保护合约具有灵活的保护费支付方式,可选择按季支付约定保护费、季度标准保护费和部分前端费用相结合或者前端一次性支付,而信用保护凭证由买方在凭证创设时一次性向创设机构支付。交易所信用保护工具的保护费完全采取市场化原则定价,由交易双方自主协商确定。

信用保护工具中信用事件发生后的结算方式有哪几种?

目前,信用保护工具信用事件发生后的结算方式包括实物结算、现金结算等方式。信用保护合约须在交易确认书签署时明确,信用保护凭证须在凭证创设说明书中明确。

关于交易经手费如何收取?

信用保护工具业务交易的经手费,按信用保护工具成交名义本金金额的百万分之1.5双向收取,单笔交易200元封顶。试点初期,暂免收取。

好了,相信大家已经对上交所信用保护工具业务的相关内容有所了解。下一期,我们将为大家继续讲解上交所发布的《试点办法》及其配套规则有哪些作用和意义。感谢大家的收听!更多精彩内容,请关注上交所投教官方网站(edu.sse.com.cn)或者关注微信公众号“上交所投教”“百川众学”,我们下期,不见不散哦!

主播:俪俪

导播:云燕

剪辑:云燕

免责声明

本栏目的信息不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。上海证券交易所力求本栏目的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。