大家下午好!“上交所投教下午茶”在“债市修炼手册”栏目继续为您推出债券信用保护工具系列有声读物,让您在工作之余,也能放松心情,聆听上交所投教之声。

上一期,我们为大家介绍了CDS的定义、起源以及境外的发展历程和现状。今天,我们将为大家介绍我国市场CDS的发展和主要类型,一起来看看吧!

在我国市场,CDS的发展情况是怎样的呢?

说到CDS在我国的发展,还要从2010年说起。当年,银行间市场交易商协会发布了《银行间市场信用风险缓释工具试点业务指引》及其配套文件,推出了两款信用风险缓释工具,包括信用风险缓释合约和信用风险缓释凭证。这是我国市场最早出现的CDS。这里提到的信用风险缓释合约和信用风险缓释凭证均于2010年11月上线交易,但在当时市场的环境下,信用风险缓释工具发展较为缓慢。

2014年,出现首单公募债违约后,债券市场违约主体的范围有所扩大,用于管理信用风险的CDS业务的市场需求逐步凸显。

2016年9月,银行间市场交易商协会对原有试点业务指引进行修订,发布了《银行间市场信用风险缓释工具试点业务规则》以及4个产品的业务指引。自此,银行间市场的CDS产品在原有两类产品的基础上,新增了信用违约互换和信用联结票据。

为缓解民营企业融资困难,改善民营企业融资环境,提升投资者投资民营企业债券的信心,2018年11月2日,上交所市场开始试点信用保护工具业务。国泰君安证券和中信证券成为首批信用保护合约的卖方,达成了2笔信用保护合约交易。2018年12月14日,上交所市场首单民营企业债券融资支持工具落地,由中证金融和华泰证券联合创设。2018年12月27日,《中国证券期货市场衍生品交易主协议(信用保护合约专用版)》发布。

2019年1月18日,经过中国证监会的批准,上交所和中国结算联合发布了《信用保护工具业务管理试点办法》。同时,上交所还发布了《信用保护工具交易业务指引》和《信用保护工具交易业务指南》,构建了多层次、详细的业务规则体系。

我国市场的CDS有哪些主要的类型呢?

经过这些年的发展,我国的CDS产品主要分布在交易所市场和银行间市场。

信用保护工具是交易所市场所使用的名字,在银行间市场,它被称为信用风险缓释工具。

就交易所市场的信用保护工具来说,包括信用保护合约(以下称合约)和信用保护凭证(以下称凭证)两种,分别涵盖对参考实体和相关债项的保护。其中,合约由交易双方签署,相关权利义务限于合约签署双方,不可转让;凭证由凭证创设机构创设并向凭证持有人提供信用保护,可以通过交易系统转让。

在银行间市场,信用风险缓释工具包括了信用风险缓释合约(CRMA)、信用风险缓释凭证(CRMW)、信用违约互换(CDS)和信用联结票据(CLN)。

上交所市场信用保护工具的发展是怎样的?

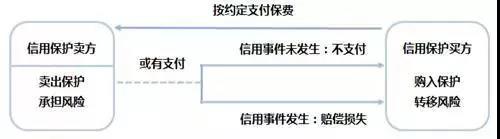

根据上交所发布的《信用保护工具业务管理试点办法》,信用保护工具是指信用保护卖方和信用保护买方达成的,约定在未来一定期限内,由信用保护买方按照约定的标准和方式向信用保护卖方支付信用保护费用,由卖方就约定的一个或多个参考实体或其符合特定债务种类和债务特征的一个或多个、一类或多类债务向买方提供信用风险保护的金融工具。

简单的说,相当于是由信用保护工具的买方给企业或相关债务的信用风险购买了“保险”。

在风险的承担上,信用保护买方支付保护费的同时,转移了信用风险。信用保护卖方收取保护费的同时,承担信用风险。一旦发生信用事件,就由信用保护的卖方向买方进行赔付。

我们可以用一个图表来简单说明它们之间的关系:

好了,今天我们对于我国CDS相关内容的解读就到这里,下一期,我们将为大家介绍交易所信用保护工具的业务框架。

感谢大家的收听!更多精彩内容,请关注关注微信公众号“中原证券”,我们下期,不见不散哦!

主播:俪俪

导播:宇思

剪辑:宇思

免责声明

本栏目的信息不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。上海证券交易所力求本栏目的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。